宽带市场目前已从增量市场进入到存量市场,三大运营商在互相抢夺用户,而在各种手段中,价格战是最直接的。

“尊敬的移动用户您好,我们注意到您目前的套餐已经达到免费赠送200M宽带的标准,不知道您是否愿意安装移动宽带?”在一个月内接连4次接到来自上海移动客服人员的“问候”后,作为10年以上的移动老用户,张莹(化名)渐渐心动,最终于近日签约成为中国移动新增的260.2万人宽带用户之一。

7月下旬,中国移动披露2021年6月份运营数据,当月,其有线宽带客户数较5月净增260.2万户,截至6月底,中国移动的固网宽带用户总数累计达2.25599亿户。同日,经营宽带业务年限更长的中国电信亦公布了2021年6月运营数据。有线宽带业务方面,6月份中国电信有线宽带用户数净增106万户,有线宽带累计用户数1.6421亿户。相比之下,中国联通稍逊一些,远远落后于中国移动与中国电信,截至6月底,中国联通固网宽带用户累计达9012.3万户。

事实上,相对于中国联通和中国电信的老牌全业务运营资质,中国移动在2013年12月7日才获颁固网宽带牌照。不过得益于遥遥领先的基础用户群体数,并采用了“价格战”和“补贴战”的混合打法,仅仅历时5年,2018年11月,中国移动颠覆宽带领域两强格局,全面超赶“老大哥”中国电信,成为“头部玩家”,至今这一格局仍未改变。

3天前,工信部在《2021年上半年通信业经济运行情况》中披露了一组数据:截至6月末,三家基础电信企业的固定互联网宽带接入用户总数达5.1亿户,比上年末净增2606万户。其中,100Mbps及以上接入速率的固定互联网宽带接入用户达4.66亿户,占总用户数的91.5%。

“从中国的家庭数量来看,5.1亿户这个数字意味着中国的固网宽带市场基本已经饱和。”通信行业专家刘启诚向《国际金融报》记者表示,目前宽带市场已经从原来的增量市场进入到存量市场,三大运营商在互相抢夺用户,而在各种手段中,价格战是最直接的。

价格战依然存在

为了进一步争夺宽带用户,运营商之间使出浑身解数,“价格战”便是其中之一。不过,在业内人士看来,现在宽带的竞争已不仅是资费的竞争,而是全方位的,比如网络质量,属地化服务能力等。

近一周,《国际金融报》记者以消费者身份多次走访上海运营商线下网点发现,行业已经进入“红海”竞争,价格依然是宽带用户争夺战的关键。

当记者表示要办理宽带业务时,上海移动营业厅的工作人员向记者首先推荐了38元的月租套餐,包含流量和通话分钟之外,赠送12个月的200M宽带,12个月之后,如果要继续使用宽带,每个月另附20元,如果需要升级到300M、500M或1000M,则需要另外再加钱。当记者表示自己不是上海移动用户,仅购买宽带服务,该工作人员表示,如果仅办理宽带,需要100元安装费,一年宽带费用是480元(40元/月),如果一次性办两年,则是360元/年(30元/月),另外还需要交260元的设备押金,直到退宽带的时候才退押金。

图片来源:中国移动(上海)官网

该工作人员建议消费者可以另外办理一个新的上海移动手机号码,他表示,“这是实打实的优惠,不需要安装费,也不需要押金。”

图片来源:中国移动(上海)官网

与移动一样,在电信和联通办理融合套餐也比单宽带更划算。根据上海联通工作人员的说法,如果仅办理宽带业务,300M的宽带一年价格是580元,500M的价格是900元/年,1000M的价格是1300元/年,上述价格包含光猫调测费。但如果办理融合套餐,每月手机套餐消费满59元则送300M宽带,月消费满159元送500M宽带,月消费满229元送1000M宽带,消费者均需另外付100元安装费。

目前已在上海定居的程兴(化名),是一名江苏的移动用户。根据程兴给到记者的说法,目前其家中使用的是上海联通的宽带,上海联通近期亦频繁向她推荐了优惠套餐,在使用上海联通宽带的基础上,办理一个新的号码,月租套餐仅需要0.01元,“这样算来真的很划算,我的手机本来就是双卡双待,所以打算最近再办理一个上海联通的号”。

上海浦东一小区电梯里贴的中国联通宽带业务介绍 马云飞摄

相比之下,业务覆盖范围最广的中国电信在资费方面并不具备优势,对比同等速率的宽带套餐,电信价格高于其他运营商。

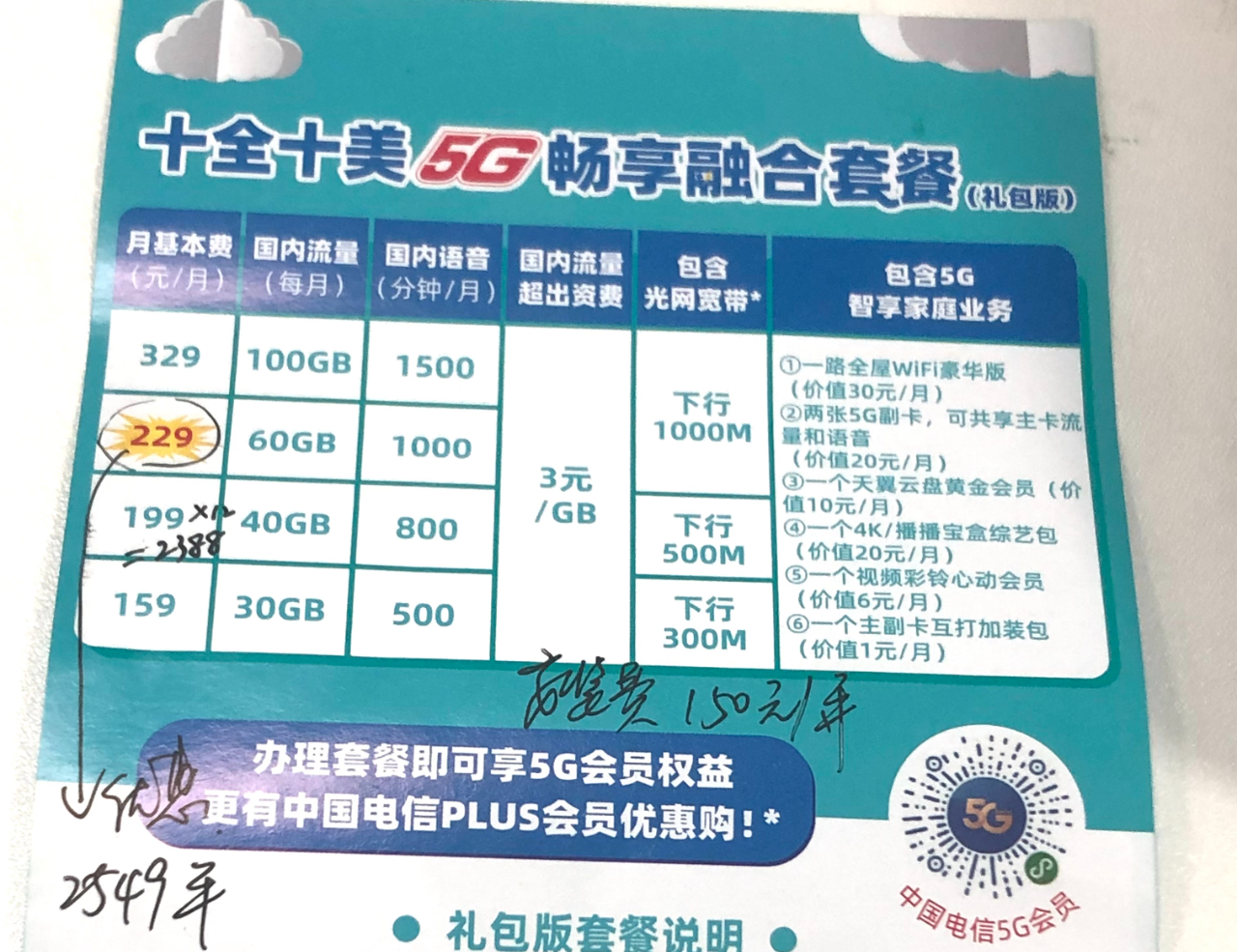

“如果仅办理宽带,100M的价格是1200元/年,200M的是1700元/年,300M的是2200元/年,500M的是2600元/年,1000M的是3000元/年,此外还需另付100元安装费。”根据上海电信营业厅工作人员提供的价格,如果办理融合套餐则更为划算,“比如消费者如果办理229元档的融合套餐,在流量和语音基础上,包含1000M宽带,办理一年的优惠价是2549元。不过,办理电信融合套餐需要付150元安装费,原因在于套餐会另外赠送一台路由器。”

蔡淑敏摄

值得关注的是,虽然价格明显高于移动与联通,但记者在走访时了解到,中国电信仍有一批忠实拥趸者。有多位使用电信宽带的用户向记者均向表示,电信贵有贵的道理。李华(化名)是上海的一位二房东,给租客提供的宽带便是上海电信的,在他看来,电信的基础设施建设更加完善。

上海电信方面提供的数据显示,目前,其“千兆光网”在上海的覆盖率已达100%,家庭宽带平均速率291M。

“现在宽带的竞争已经不仅仅是资费的竞争,而是全方位的,比如网络质量,属地化服务能力、对客户需求的响应能力和时效、家庭信息化综合服务能力等,中国电信在宽带方面的综合竞争实力还是不错的。”通信行业观察家钱立富向记者表示。

此外,有用户向记者反馈,移动宽带不稳定,会频繁掉线。针对这一问题,上海移动营业厅的工作人员解释称,可能是路由器的问题,建议消费者更换一个质量稍微好一点的路由器。

“导致宽带不稳定的原因有多种,有可能是设备的问题,也有可能与小区的环境有关。”刘启诚向记者表示,此外,中国移动进入宽带市场的时间较晚,虽然发展速度很快,但不如竞争对手“树大根深”。

整体格局已定

在宽带方面,三大运营商目前的整体格局变化不大,主要是中国移动与中国电信之间的争夺,现在这两家是移动业务与固网宽带业务交叉进入,留给中国联通的空间并不多。

的确,从财报来看,作为中国第一个开始建设互联网宽带的企业,中国电信的宽带营收占比明显高于中国移动及中国联通。

3月上旬,中国电信披露2020年财报。数据显示,作为长期的宽带业务供应商,该报告期中国电信宽带收入规模为719亿元,相较2019年的684.13亿元增长34.87亿元,增长幅度为5.1%,占全年总营收的18.27%。此外,宽带收入增量在主业收入增量中的占比近1/5。

宽带收入亦是中国移动营收的重要增长极,作为中国最大的宽带运营商,2020年,贡献了10.52%营收的中国移动宽带收入为808亿元,相较2019年的688.35亿元,增幅高达17.38%,增长量更是达到119.65亿元,宽带收入增量在中国移动营收总收入增量中的占比超过半数,达53.99%。

目前宽带用户明显落后于其他两大运营商的中国联通,其营收结构中固网宽带收入占比为14%。根据2020年年报,中国联通这一板块的收入同比增长2.4%至425.6亿元,亦在营收总增量中占比为7.5%。

“在宽带方面,三大运营商目前的整体格局变化不大。主要是中国移动与中国电信之间的争夺,现在这两家是移动业务与固网宽带业务交叉进入,留给中国联通的空间并不多。”在电信行业分析师付亮看来,中国移动宽带业务激增来自其宽带用户的持续高速增长,主要原因则是与其强大的移动用户渗透有关。数据显示,2020年,中国移动家庭宽带客户达到1.92亿户,净增2013万户,远超中国联通与中国电信,稳居行业第一。

“2020年全年,我国净增固网宽带用户3427万户,而从2021年上半年情况来看,半年度净增2606万户,超过去年半年的净增水平。”在钱立富看来,“运营商接下来的竞争是全方位的,包括宽带质量、服务以及资费等。现在很明显的趋势是,经过近两年的铺垫,以千兆为代表的高速宽带用户增长较为明显,这将是运营商竞争的新重点,争夺这部分高价值用户,进一步提升宽带ARPU(平均每个用户每月贡献的业务收入)。”

值得一提的是,目前中国移动的宽带ARPU排名垫底。

2020年,中国移动家庭宽带综合ARPU虽同比增长6.9%至37.7元,但仍低于中国电信及中国联通。4月底,在回A上市的招股书上,中国电信方面表示,因为智慧家庭业务发展有效拉动宽带综合ARPU稳步提升,2020年达到44.4元,同比增长4.2%。而相同报告期中国联通的这一指标亦超过40元,达41.5元。

在付亮看来,中国移动的宽带ARPU值低情有可原,由于中国电信与中国联通的宽带业务发展较早,已经拥有一批老用户,而中国移动这一板块业务发展较晚,为发展新用户,采用了诸如价格战的打法,以增加宽带用户数量。

下一个增长极

面对存量竞争时代,融合将是接下来运营商行业的普遍思路。据付亮推测,未来,在宽带方面运营商们之前的竞争会逐渐由单一走向多元化,会出现一些权益的内容捆绑。

在采访过程中,记者发现,上海部分小区存在仅可安装某一家运营商宽带的情况。例如,在记者居住的浦东某小区,仅可安装上海电信的宽带,上海移动、上海联通暂时还没有提供服务。另有用户反馈,自己所在的小区可以安装上海联通、上海电信的宽带,上海移动尚未进驻。

针对这一情况,有业内人士向记者表示,运营商在小区提供宽带服务,由于需要放机房,这需要经过小区物业同意,所以部分小区安装宽带仅可选择一家或两家运营商,一种原因是运营商暂时还没有将业务拓展到这些小区,另一种原因可能是涉及宽带垄断,物业不让进入。

对于宽带市场存量时代,运营商宽带业务还有哪些发展方向,有分析认为,打破宽带垄断是方法之一。不过,在刘启诚看来,打破小区垄断仅靠运营商自身很难解决,需要借助住建局等当地政府的力量。

除此之外,根据多位行业人士给到记者的说法,接下来,运营商宽带业务发展的人口红利和流量红利时代或渐行渐远,运营商们的有线宽带业务正在向融合化、协同化方向深入发展。

“融合将是接下来运营商行业的普遍思路,中国移动也没有例外,通过向用户提供魔百和视频业务、智慧家庭业务,进一步提升宽带用户的黏性。”钱立富表示,根据中国移动2020财报推荐材料,从2018年、2019年到2020年,中国移动的魔百和业务在其固网宽带用户中的占比提升明显,从65.9%、70.9%上升至73.3%。

在2020年年报中,中国联通方面对宽带业务的总结则是因地制宜、分类的政策,北方突出宽带质量、服务领先特色,稳定业务规模;南方继续加大合作力度,盘活宽带端口资源,完善运营体系。聚焦家庭市场,通过智慧家庭、视频、权益等组合强化家庭用户价值经营。通过大数据分析赋能精准营销和存量经营,重点区域开展针对性营销,运营效率持续提升。

“在家庭市场,截至2020年12月31日,公司拥有1.59亿宽带用户、1.16亿天翼高清用户以及1.08亿固定电话用户,用户规模大、覆盖人群广。”在招股书中,中国电信方面亦称,在公司坚持以家庭客户信息化需求为切入点,通过加快千兆升级和智慧家庭业务发展,不断丰富和填充家庭客户的融合内涵,全力打造差异化优势,宽带用户规模在激烈的市场竞争中仍然保持稳健增长,智慧家庭用户规模实现快速增长。

据付亮推测,未来,在宽带方面运营商们之前的竞争会逐渐由单一走向多元化,“会出现一些权益的内容捆绑,比如智慧家庭业务以及5g套餐等。”